内容摘要:

中国人口的中间年龄,2019年达到37岁,赶上了美国;2025年将突破40岁大关;10年后的2034年将超过欧盟,达到45.3岁;20年后的2044年,将突破50岁大关,28年后的2052年,中国人口中间年龄将超过日本,达到52.7岁;43年后的2077年,将超越今天的退休年龄60岁。48年后,中国人口中间年龄将在2083年登顶到62.2岁。这时的中国将是世界上最老的国家,比日本老10岁,比欧盟老15岁,比美国老18岁,比全世界老22岁。

据联合国人口展望(2024年版),到本世纪末,美国的人口有可能赶上甚至超过中国。那时的中国,人口不仅老,而且少,其在世界上的整体竞争力可想而知。这是中国长期发展战略必须考虑的首要问题。

老龄化现在是决定中国经济发展的首要因素。老年人一方面消费少,压抑了需求,另一方面学习新技术的能力差,阻碍了新技术的推广应用,从而减缓了生产力的增长,压抑了供给。老龄化的社会不可能,也不需要有高速的经济发展。在人口迅速老龄化的前提条件下,中国经济不应盲目追求高增长,而是应以稳定地满足老龄化社会的需求为目标。

人口老化带来的主要压力是很多老年人将需要继续工作以维持生计。日本65-69岁的人口仍有半数在工作。2002到2022年,欧盟60-69岁的人继续工作的,按该年龄段的人口比例翻了一番还不止。美国2021-2030年75岁以上仍在工作的人口将增加96.5%。

按这三个国家的劳动人口老龄化的情况类推,到2040年时,中国60岁以上老人需要有约两亿个工作机会。而同年的总就业人口却是少于7亿。这些给老年人做的工作不能有过高的技术要求,只能是低技术,低体能消耗的岗位。今后十几年中,如何创造这么多适应老人的工作机会?这是远比发展新质生产力更重要的问题。如果做不好这一点,中国半数的老人,尤其是占职工人数超过40%的农民工,晚年生活就没有保障。这是中国经济,以至于社会,今后维持稳固发展的关键。

一、中国人口,劳动力,工人的总数,中间年龄和生育率的现状和展望

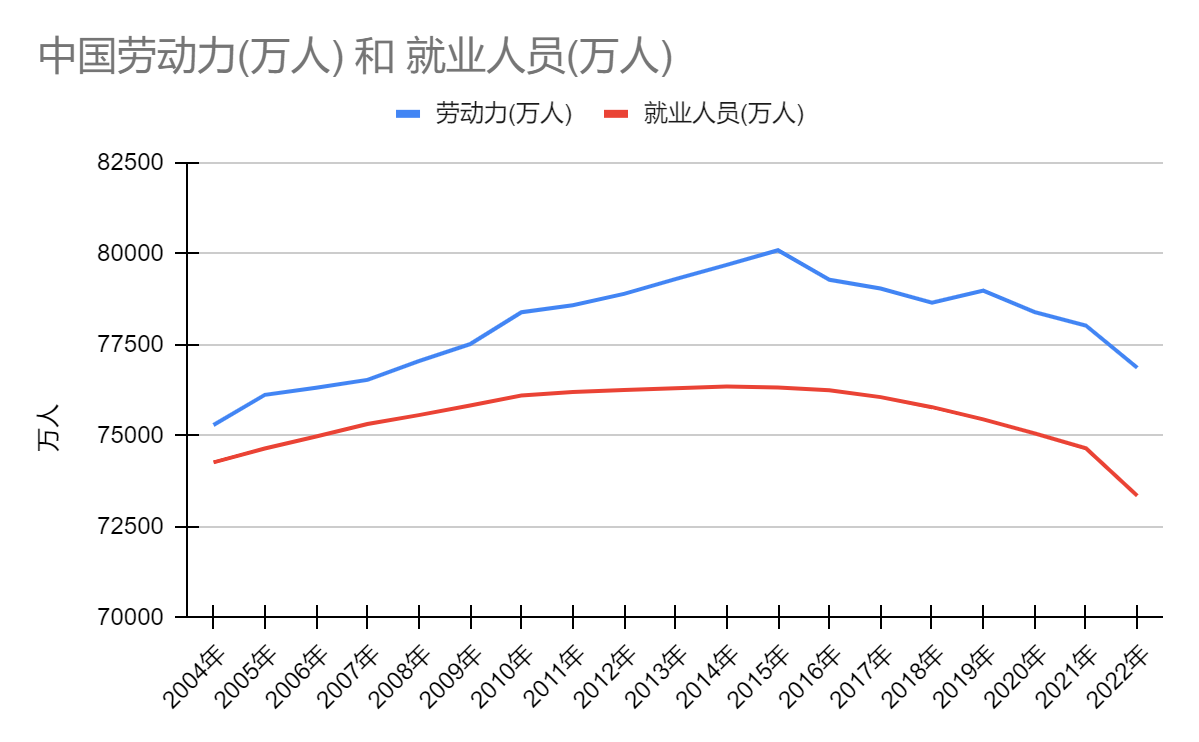

自1979年至2015年实行的”一胎化“计划生育政策,虽然在上世纪后期给中国的增长带来了人口红利,短期内推动了经济起飞,但其长期的不利影响开始在2010年代显现。老龄化的进程在中国,和经济起飞的进程一样,一旦开始,就如江河日下,一发而不可收。2015年,中国正式取消了一胎化政策(1),试图延缓社会的老龄化,但为时已晚。根据国家统计局的数字,中国就业人口在2014年达到顶峰的7.63亿,之后一路下降。到2023年,就业人口是7.4亿,比顶峰时少了2千3百万,下降了3%。劳动力人口(男子年龄在16岁至59岁,女子在16岁至54岁的人口),则在2015年触顶,达到8.01亿。2022年,劳动力人口是7.69亿,7年间下降了4%,少了3千2百万人(2)。

图一、中国劳动力和就业人口过去20年的变化。数据来源:国家统计局

图一是过去20年,中国劳动力和就业人口的变化情况。2023年的就业人口,比20年前2004年的7.43亿还低。2022年的劳动力则和15年前2007年的7.65亿相当。

整个中国的人口,也在2022年开始下降,降幅在2023年加大到0.14%。

根据世界银行的数据,全世界人口超过一千万的92个国家中,2022年人口负增长的只有十个,按人口总数排名是:中国,日本,英国,意大利,南韩,乌克兰,波兰,罗马尼亚,古巴和希腊(俄罗斯在2020年曾出现过人口负增长,但2021和2022年是零增长和正增长)。

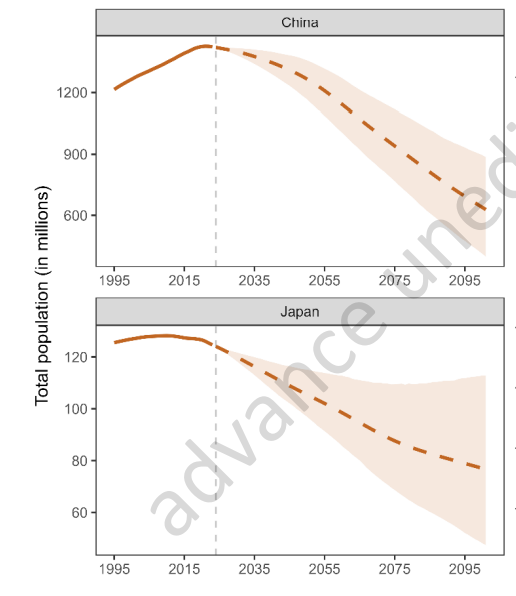

图二、21世纪中国,日本和美国人口总数变化趋势(虚线是预测,阴影部分是95%可置信区间)。数据来源:联合国世界人口展望(2024版)。

图二是中,日,美三国本世纪人口增长的展望(3)。到本世纪末,正常情况,中国人口会减少约60%,总人口下降到6亿左右。最乐观的情况是只下跌40%,总人口降到8亿5。最悲观的情况是下跌70%,总人口降到4亿5。所有情况都是人口一路下滑,不会有反弹。

日本人口的跌幅较小,正常情况约为30%,总人口降到8千万。最乐观的情况是人口下跌到2070年就见底,然后开始反弹,到世纪末,总人口约1亿1千万,最后跌幅约10%。最悲观的情况是人口一路下跌,到世纪末跌55%,人口约5千2百万。

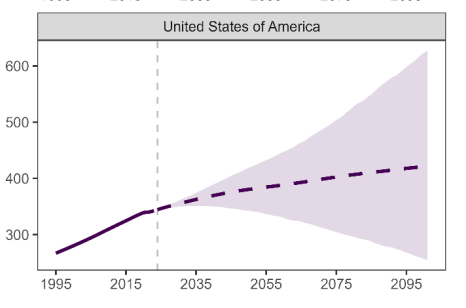

美国的人口增长预测和中,日不同。正常情况是一直保持上升,到世纪末接近4亿人口。最乐观情况会增长到六亿,最悲观则会减少约20%,到2亿7千万。

按联合国人口展望的预测,如果中国人口发展的情况是正常而美国是最乐观,或中国是最悲观而美国是正常,那么到世纪末,美国的人口就会接近甚至超过中国。这是中国政府在制定中国发展长期战略时必须考虑的首要问题。

老龄化的影响不仅限于总人口,就业人口和劳动力人口的减少。另一个重要方面是人口中间年龄的增加。

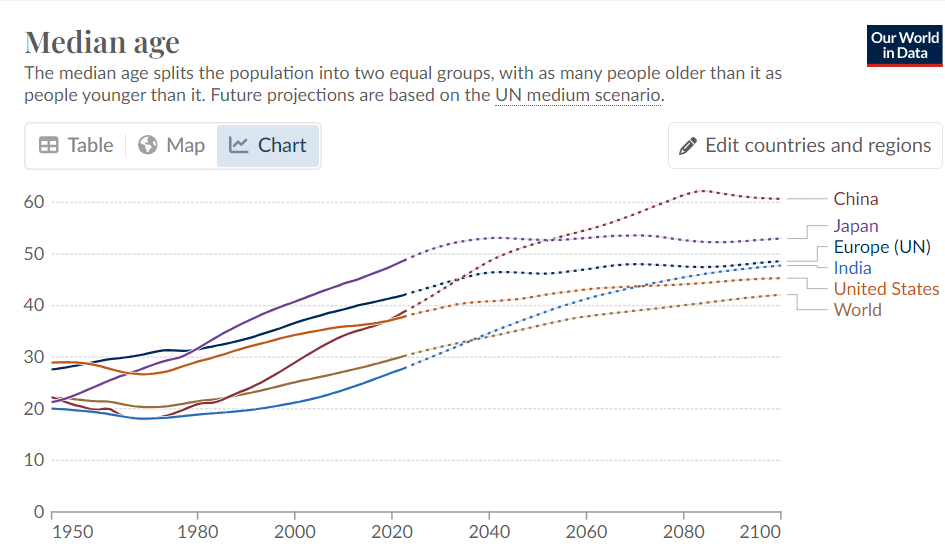

图三、中国,日本,欧盟,印度和美国居民的中间年龄。数据来源:联合国人口展望2024年版。虚线部分是预测。

图三是中,日,美,欧盟,印度和整个世界的居民中间年龄。图中的数据来源于联合国人口展望(World population prospects 2024)(4),由英国的全球变化数据实验室的“用数据描绘世界”(our world in data)项目绘制(5)。

由图可见,中国人口的中间年龄上升速度惊人。1987年,中国人口中间年龄22.6岁,首次超过整个世界的中间年龄22.2。2019年,中国人口的中间年龄达到了37岁,赶上美国,比印度的26.7岁多了10.3岁;2025年将突破40岁大关;10年后的2034年将超过欧盟,达到45.3岁。20年后的2044年,中国人口的中间年龄将突破50岁大关,实现一半人口年龄过半百。28年后的2052年,中国人口中间年龄将超过日本,达到52.7岁;43年后的2077年,将超越今天中国的退休年龄60岁;48年后,中国人口中间年龄在2083年登顶到62.2岁。那时的中国将和南韩并列为世界最老的国家,比日本的52.3岁差不多要老10岁,比欧盟(47.5岁)差不多要老15岁,比美国(44.5岁)要老18岁,比全世界(40.6岁)老22岁,成为货真价实的“老大哥”国家。

整个21世纪,美国,澳大利亚在发达国家中最显年轻,中间年龄最高不过在45岁上下。其次是欧盟的47-48岁,然后是日本52岁。中国的宝岛台湾,最高也不过60岁。中国,南韩最老,超过62岁。即使是现在相当年轻的印度,世纪末也会老到近48岁,高于美国,和发达国家的欧盟不相上下。

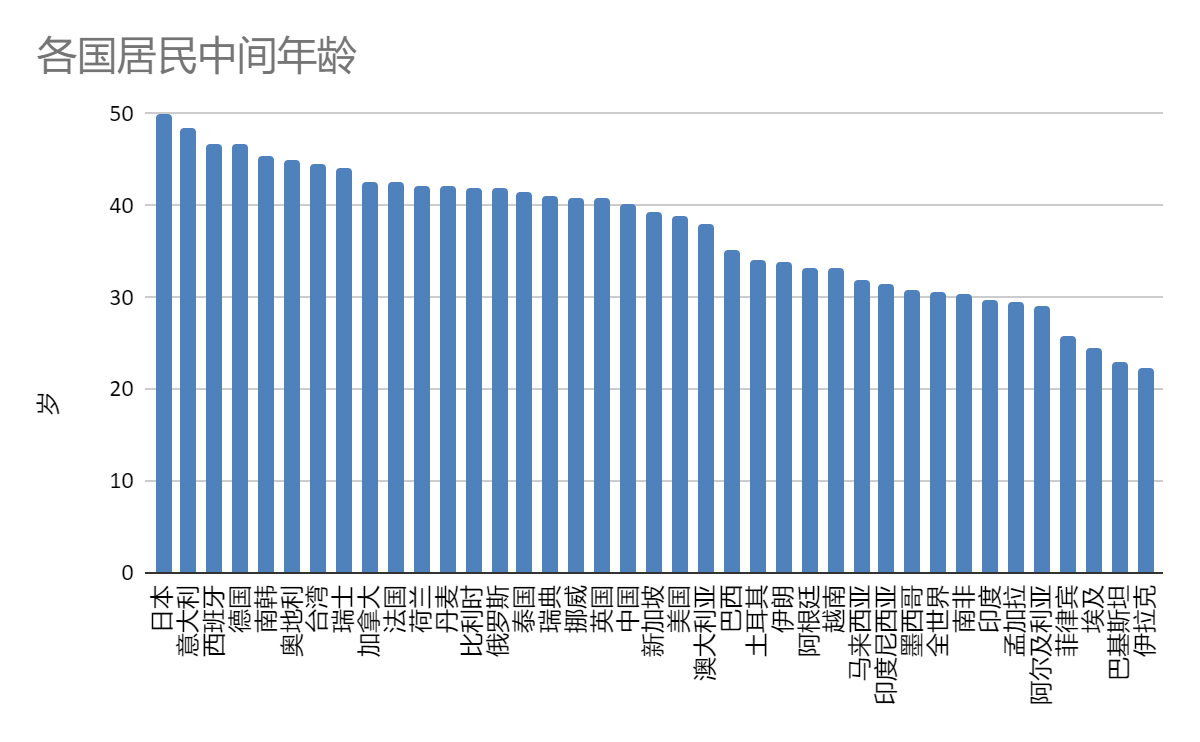

图四、2024年各国居民中间年龄。数据来源:美国中央情报局,联合国。

图四是2024年各国居民的中间年龄(6)(7)。中国现已超过了美国,澳大利亚,新加坡,爱尔兰,新西兰等发达国家,在中等收入国家中仅次于泰国,名列第二,比印度老10.4岁,比整个世界老9.6岁。4年后的2028年,中国将超过泰国。成为非高收入国家中年龄最大的国家。

2025年,中国居民的中间年龄将超过40岁。

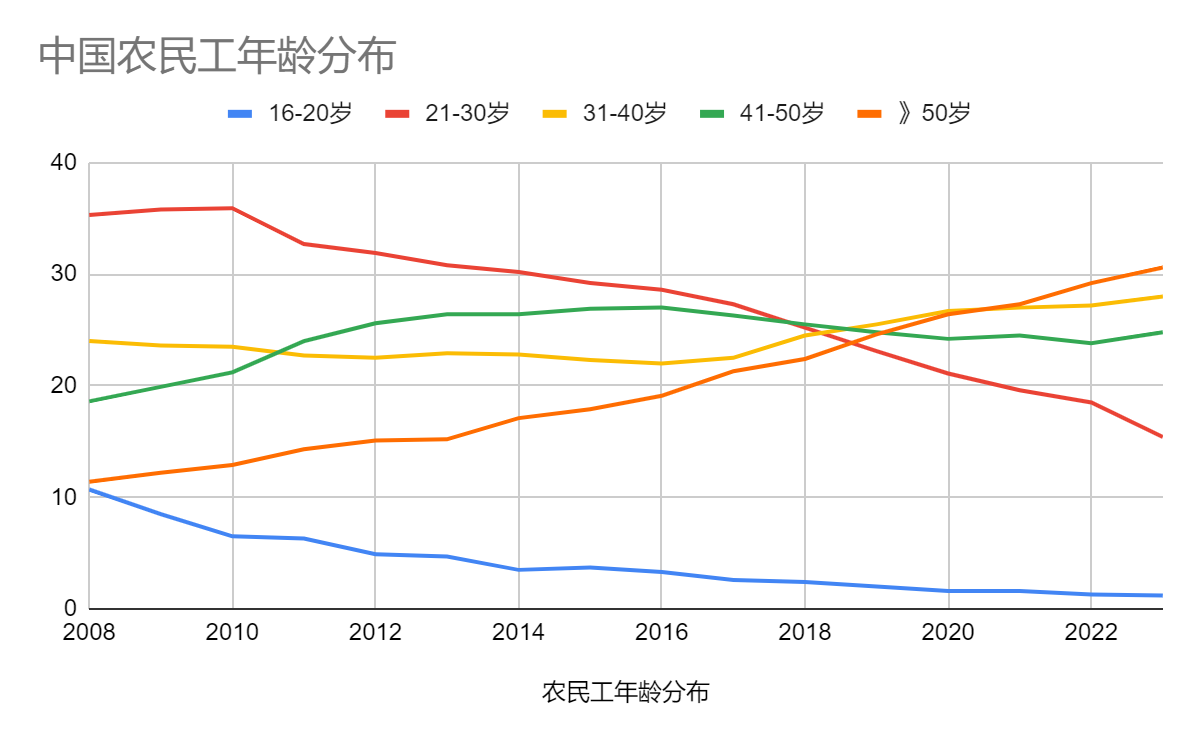

中国就业人口的中间年龄没有正式的官方统计数据,但历年的农民工监测调查报告提供了农民工的年龄分布。

根据中华全国总工会第九次全国职工队伍状况调查报告,2022年职工总数是4.02亿,平均年龄38.3岁,农民工2.93亿(8)。

图五、中国农民工年龄分布。资料来源:历年农民工检测调查报告。

图五是根据历年的农民工监测调查报告(9)-(23)绘制的。

2020年农民工40岁以上的占了50.6%,农民工的中间年龄首次超过40岁。2021年,50岁以上的农民工占27.3%,超过了21-30岁的占比,首次成为人数最多的年龄组。2023年,超过40岁的农民工已达55.4%,超过50岁的达30.6%。低于30岁的则只有16.6%。

和2008年比,农民工低于30岁的占比由46%降到16.6%,高于50岁的占比则由11.4%上升到30.6%,老龄化的速度相当惊人。

2023年,美国雇员的中间年龄是42.1岁(24)。

|

2002 |

2012 |

2022 |

2032 |

|

|

总计 |

40 |

42.1 |

41.8 |

42.7 |

|

男 |

39.9 |

41.9 |

42 |

42.8 |

|

女 |

40.1 |

42.2 |

41.6 |

42.5 |

|

白人 |

40.4 |

42.8 |

42.5 |

43.3 |

|

黑人 |

38 |

39.8 |

39.8 |

41.3 |

|

西班牙裔 |

34.2 |

36.8 |

38.7 |

40.1 |

表一、美国劳动力(正在工作和找工作的人口,labour force)人口的中间年龄,2032年是预测值。数据来源:美国劳工统计部。

表一是美国劳动力人口在2002,2012,2022和2032(预测值)年的中间年龄(25)。2012年到2032年的20年间,中间年龄的增长只有0.6岁。2012-2022的10年,中间年龄还减少了。只有2002-2012的10年,中间年龄长了2.1岁,增长幅度较大。

美国人,美国职工中间年龄增长要比中国缓慢得多。这个趋势在未来几十年里会更明显。

今后美国人,美国职工和中国人,中国职工比,将越来越年轻,这在美中两国的竞争中将成为决定性的因素。

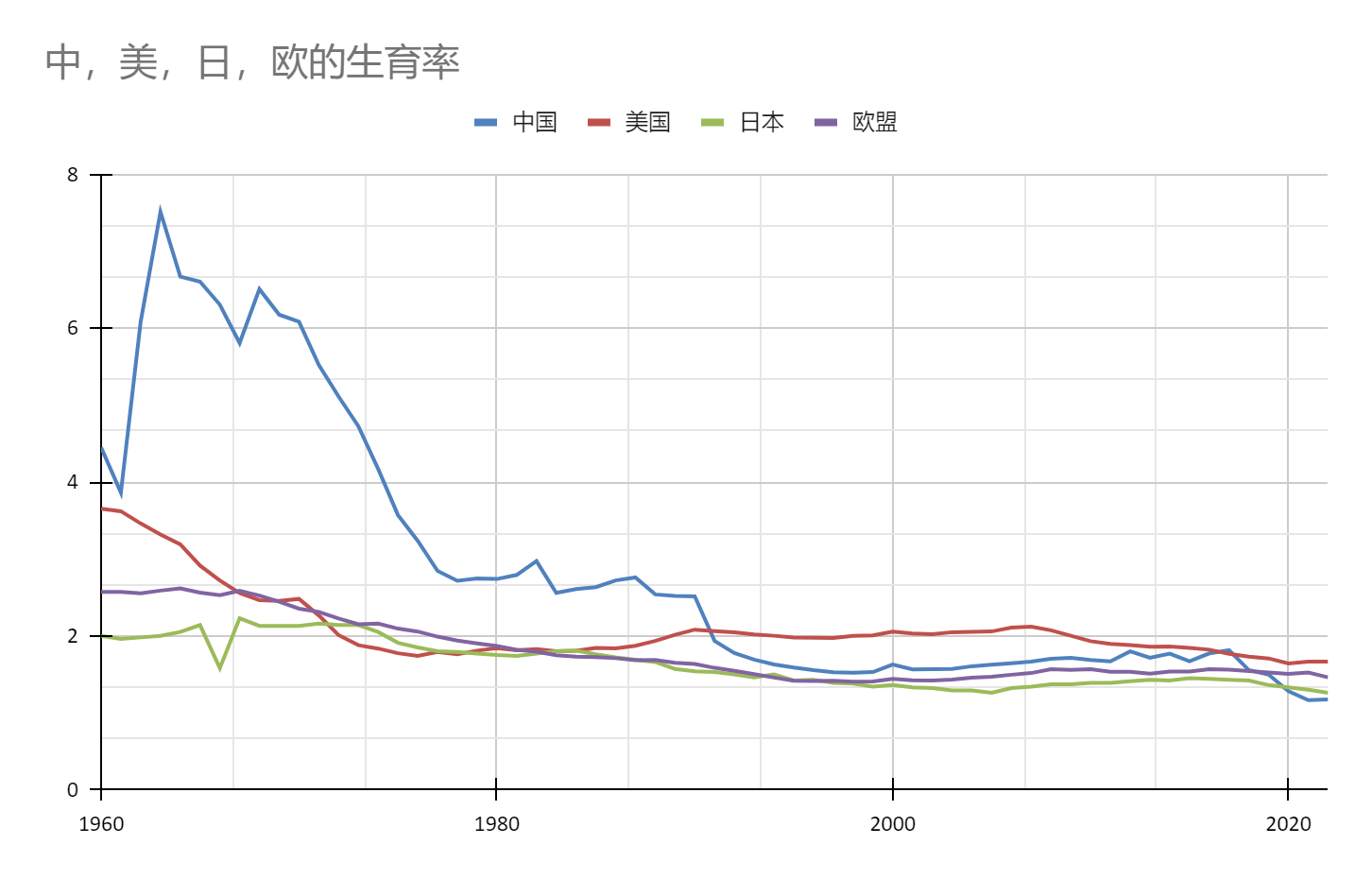

图六、中,美,日,欧的生育率(每个妇女平均生育孩子的数量)过去62年的变化。数据来源:世界银行数据库。

总和生育率(total fertility rate)是一个妇女在一生中平均生育多少个孩子。要保持人口不下降,如果没有外国人移民,则总和生育率需要保持在2.1以上。

图六是中,美,日,欧自1960年以来的总和生育率(26)。

1960年代是中国的生育高峰期。这段时间的总和生育率基本都在6以上。这是中国人口膨胀最快的时期。

自1972年开始,生育率开始快速下降,自1970年的6.1到1978年的2.7,8年之间下降了超过一半。这样的下降速度实在是令人难以想象的。在1980年实行“一胎化”政策之前,中国生育率已完成了第一次大下滑,此后中国的生育率再也没有超过3。

整个1980年代,中国生育率一直在2.5和3之间波动。1990年,中国生育率依旧是2.51,远高于保持人口总数不下降所需的2.1。

1990年代,中国见证了第二次总和生育率的断崖式下滑。在短短的4年内,生育率急降到1994年的1.63,比4年前低了三分之一。这次生育率的下滑,奠定了中国在28年后的2022年开始人口下降的基础。

2015年中国决定终止“一胎化”政策,但生育率并未见到任何反弹。

2018年,总和生育率开始了第三次下滑。2017年的生育率是1.81,到2022年,已跌到了1.18.

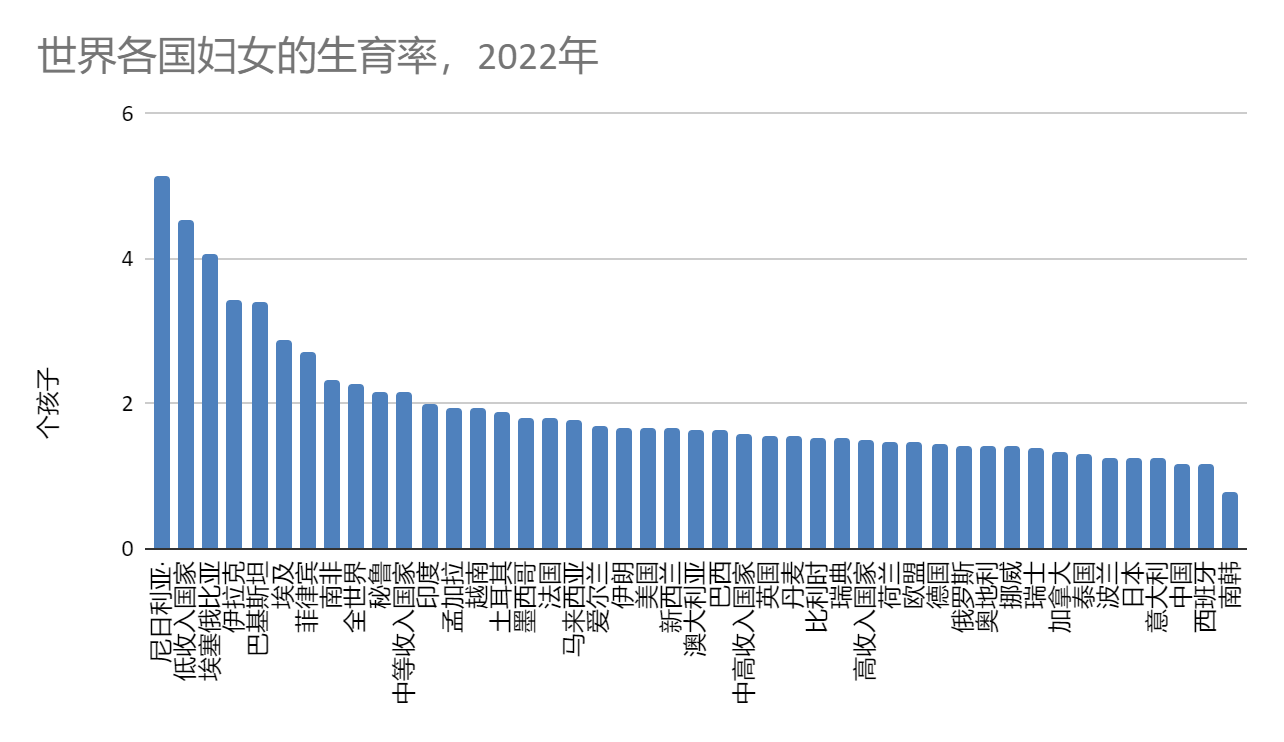

图七、2022年各国的总和生育率。中国1.18,仅高于西班牙的1.16和南韩的0.78.

图七是各国和地区2022年的总和生育率。中国1.18,不仅低于同等收入水平的中高收入国家的1.59,也低于高收入国家的1.5,美国的1.67,欧盟的1.46,甚至日本的1.26,台湾的1.22。

根据育娲人口发布的中国人口形势报告2024,中国2023年的生育率已下探到1左右(27)。在全球主要的国家和地区中只高于南韩,排在倒数第二的位置。

生育率的下降,中间年龄的上升,人口总数,劳动力和就业人口的减少,是今后中国发展最大的阻力,这个趋势不可逆转。在政府制定任何经济政策时,这都是必须考虑的首要因素。

二、人口减少,社会老龄化对居民消费的影响

人口减少,居民消费自然就会减少,这是不言而喻的。但社会的老龄化,对居民的消费支出比人口的绝对减少要更重要得多。这是因为老年人的消费要比孩子,中青年人少很多。孩子消费的重点是教育,青年人则是要受教育,找工作,结婚成家,生子,所以消费很大。尤其是按中国的文化传统,结婚一般要求要有房有车,这对消费有较强的促进作用。但青年人工作时间不长,手里的钱不多,买房买车其实是靠父母的资助为主,所以尽管消费的欲望强,但实际的消费相对来说却并不高。中年人的负担最重,孩子的教育,家庭的建设,工作上的应酬,处处离不开消费。中年人已工作一段时间,大部分手里稍有积蓄,比较花得起钱。这是消费的黄金时间 – 有钱花,同时又有精力去花钱。老年人尽管有钱,但精力开始衰退,消费欲望减低。

发达国家退休年龄以后的老年人,平均来讲所消费的钱是以前的70%。所以西方的退休理财,大体上都以退休后消费是以前的70%为基准来计算(28)。

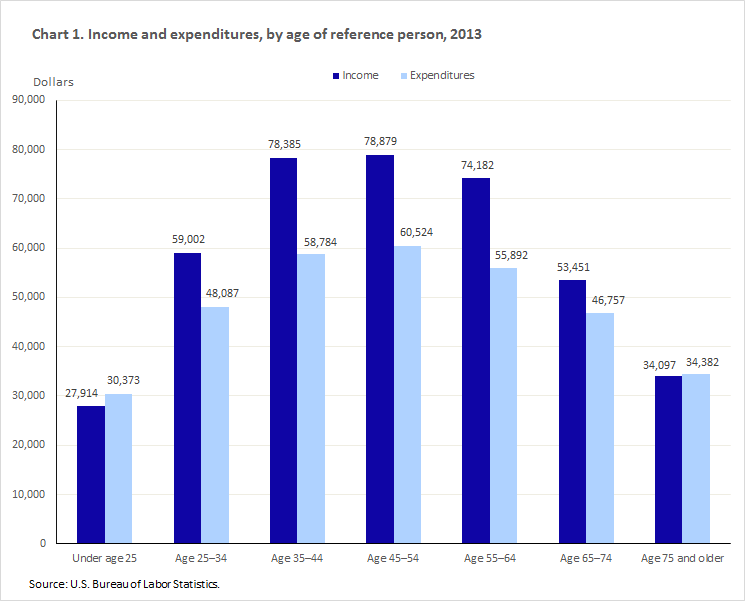

图八、2013年,美国居民各年龄组的收入(深蓝)和支出(浅蓝)。资料来源:美国劳工统计局。

图八是美国劳工统计局2013年对各年龄组收入和支出的统计结果(29)。收入和支出最高的年龄段是45-54岁。35-44岁的年龄段,消费也较高,只比最高的年龄段少5%左右。65-74岁,消费就下降到只有高峰年龄段的77%,75岁以上和25岁以下则消费都不到高峰时的60%。

中国2025年的中间年龄将是40岁,和1985年的21.7岁比,40年增加了18.3岁。10年后的2034年,中国的中间年龄将超过45岁。到2045年,预测的中间年龄会到50.6岁,20年将增加10.6岁,平均年增超过0.5岁/年。31年后,到2055年,中间年龄上升到55岁。这时一半的人口将处于收入/消费下降的年龄段,整个消费市场的发展会很慢,甚至倒退。在消费发展停滞的经济环境下,只要生产发展稍快,就会出现产能过剩的泡沫。日本过去十几年的经济情况就是如此。

社会的消费,随着人口老化的影响,增长的幅度会放慢。人口老化到一定程度,消费需求就不再增长。这是自然规律,没有哪个国家能成为例外。人口老化的快慢,决定社会消费增长的速度,从而间接地决定长期经济发展速度的上限。

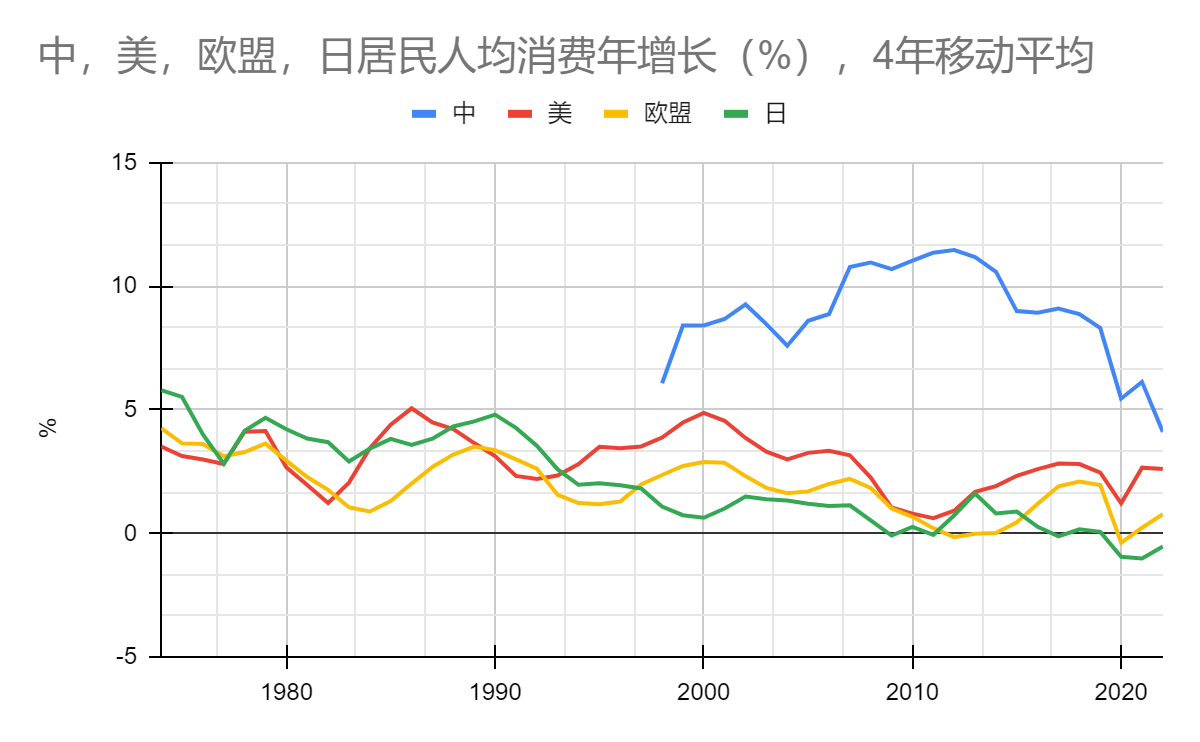

图九、中,美,欧盟,日本居民消费增长。4年移动平均值。资料来源:Microtrend.net.

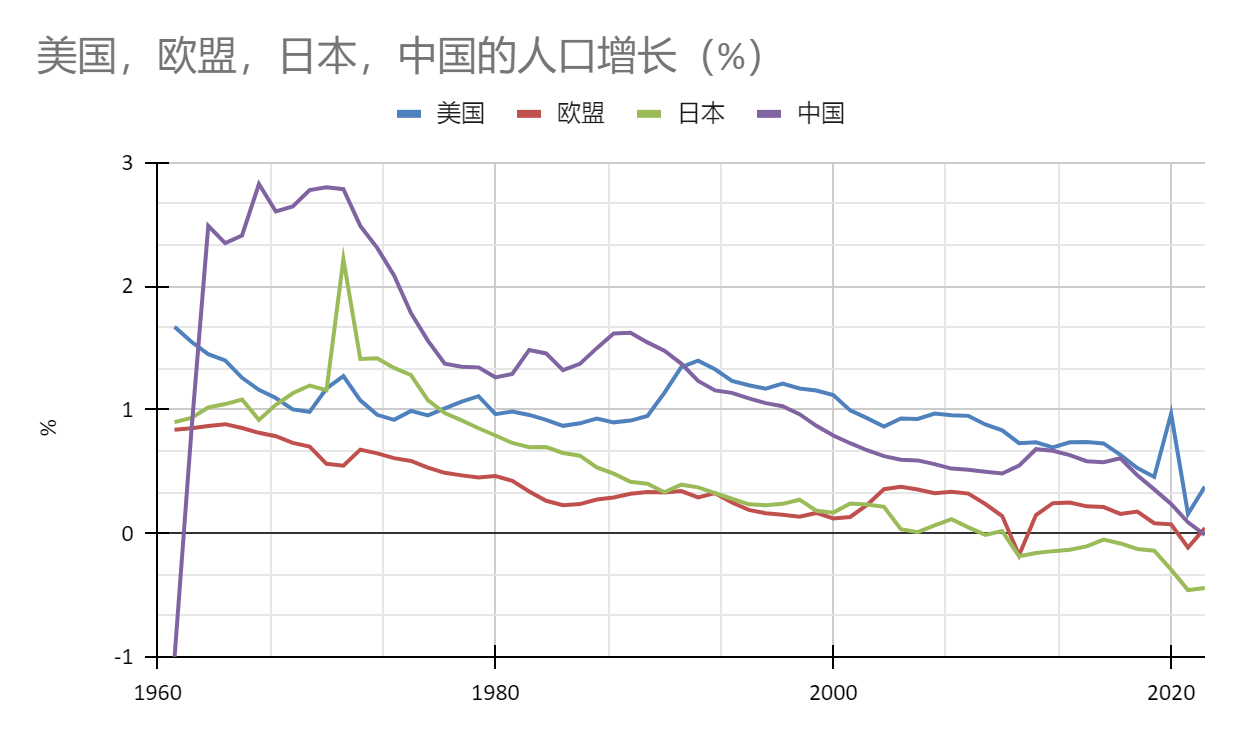

图十、美国,欧盟,日本和中国的人口增长。资料来源:世界银行。

当人口开始老化,中间年龄就会增长,这时即使人口还在继续缓慢增加,消费也会大受影响,具体体现是消费的增长开始减弱。

日本人均居民消费的增加早在1990年代就开始走下坡,而人口出现下降是在2009年。欧盟的人均居民消费出现明显疲弱的现象是在2000年代后期,人口的下降则只出现在2011和2021这两年,其他年份均为增长。

图九是中,美,欧盟,日本的人均居民消费增长(30-33)。图十是中,美,欧盟,日本的人口增长(34-37)。

居民人均消费的增长波动较大,尤其是2020-2023这几年,受新冠病毒流行的影响,隔离期间消费大跌,放开后又大涨,难以看清发展的趋势。为了更好地反映内在的趋势而少受其他外界因素如新冠流行的影响,图九使用了4年的移动平均(本年度加前三年,然后取平均)值。

日本的人均消费年增四年移动平均值,1990年是4.8%,之后受经济泡沫破灭的影响,一路下滑,1998年降到了1.08%。这之后稍有反弹,2002年达到了一个小高峰,1.49%,然后继续走低,2009年第一次出现负增长(-0.1%)。以后反反复复,欲振无力,负多正少,最近的6年里,倒有4年出现了负增长。

图十中日本的人口增长,1980年代在0.4-0.8%之间。1992年跌到0.3%以下,1999年再下滑到0.2%以下。2009年开始负增长,之后除2010年之外,人口一路下滑。

日本人口虽在2009年才开始有所下降,但人均居民消费在这之前十几年的1990年代后期就已相当疲弱。1990-1995的消费快速下降可以说主因是经济泡沫破灭,但之后无法反弹,且进一步下滑则决定因素是人口的老化。

日本的人口在2009年出现负增长。人口减少开始后,人均居民消费也陷入倒退的泥潭,再也难以恢复增长。

欧盟的人口增长在1990年之前远低于日本,1990年代差距很快缩小,2003年以后则超过了日本。2000年之后,欧盟由于引进大量移民,人口增长反弹。人口只在2011和2021两年出现过负增长。但2018年之后到现在,增长一直低于0.1%。这虽然比零增长要好一点,但相差也不是很大了。

欧盟的人均居民消费增长,1997年之前一直低于日本。之后直到2008年都在2%上下波动。2012,2013两年出现负增长,和2011年的人口负增长基本同步。2018年之后增长再次下降到1%以下,这又和人口增长基本降到零密切相关。

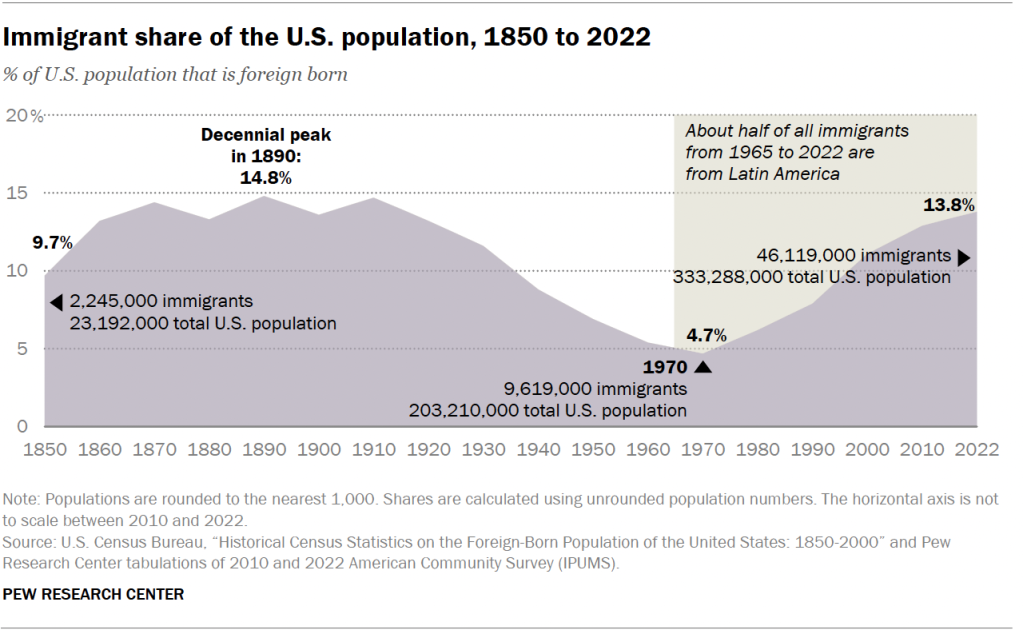

美国不仅妇女总和生育率高于日本,欧盟和中国,而且移民政策一直相对宽松。自1965年制定了新的移民法律以来,有三千五百多万移民进入了美国(38)。

图十一、美国的移民。1970年,美国人口是2亿3百万,移民9百62万,占人口的4.7%。2022年,美国人口上升到3亿3千3百万,移民则增长到4千6百万,占人口的13.8%。资料来源:Pew Research Center.

美国的总人口年增长现在约0.5%,远高于欧盟,更好于人口正在减少的日本,中国。更重要的是移民虽多,但本地出生的婴儿依旧多于新移民。也就是说,即使不算新移民,美国仍然可以保持人口的增长。这和欧盟本地出生的人口2014年以来就一直在减少完全不同(39)。

图十二、欧盟人口增长。红线是本地出生的人口增长,黄线是净移民,蓝线是最终人口增长。自2014年开始,欧盟本地出生人口的增长一直是负值,总人口的增长全靠移民。资料来源:欧盟统计数据库。

美国的人口增长,自1992年起,就一直高于中国。其中间年龄的年增长,更是早在十年前就已减缓到低于全世界平均的水平。这给美国消费市场的增长提供了坚实的基础。美国现在的人均居民消费增长,还是保持在2.5-3%之间,在发达国家中一枝独秀。今后由于人口一直会增加,中间年龄基本已见顶,不会有大的改变,所以美国的经济增长受人口因素的限制不大。这和人口增长是首要因素的日本,欧盟及中国经济形成了显著的反差。

中国的人均消费年增长,在2012年创造了11.5%的高峰。这比就业人口的最高峰早了两年,比劳动力人口的最高峰早了三年,比人口下降早了10年。2022年,人均消费增长已降到了0.26%,其4年平均值(考虑到2020和2022两年的新冠病毒的流行,一年的增长数字波动太大,无法反映真实的情况。4年平均较好地去除了因隔离而造成下跌和反弹带来的影响)是4.1%。展望今后,以人口减少,中间年龄增加的趋势来看,中国的人均消费增长会很快地降到3%以下。按日本,欧盟的先例来推断,十余年后中国人均消费开始负增长是大概率会发生的事。

图十三、中国社会消费品零售总额年增长。资料来源:国家统计局。

除了居民消费之外,国家机关,事业单位及企业,组织等也需要消费。社会消费品零售总额包括了以上所有的消费(包括车辆,但不包括房屋)。图十三是1989年以来中国社会消费品零售总额年增长(40)。比较社会消费品零售和人均消费年增(图九),后者2012年已降到10%以下,2018年开始迅速下降的趋势,2022年的4年平均是4.1%;前者晚至2017年仍高于10%,2019年仍有8%。这意味着政府,事业单位及企业消费在居民人均消费已放慢增长之时仍然强劲,支撑了整个消费市场的上升。但政府的努力只能暂时弥补个人消费的不足,无法长期有效地拉动消费。到2024年前半年,社会消费品零售增长已跌到3.7%,其中实物商品消费的增长低到了3.2%(41),而整个汽车类的消费增长更是让人失望,竟然是负增长(-1.1%)。在政府全力推动发展以电动车为代表的新生产力产品时,负增长的汽车类消费是一个必须正视的市场警告 – 靠发展新生产力来带动经济增长的想法是闭门造车,不符合中国消费市场的现实情况,根本行不通。

随着政府,尤其是地方政府靠卖地的收入大减,2024年政府税收,公共预算收入大幅下降- 全国税收下降5.6%,公共预算收入下降7.2%(42),政府,事业单位消费进一步减少是不可避免的。这将会给消费增长带来更沉重的压力。在没有强劲的消费需求增长时,大力鼓动生产力的增长,会产生严重的产能过剩,进一步破环经济的稳定。

三、老龄化对生产力,GDP增长的影响

老龄化社会不仅对消费市场的影响是决定性的,对工农业和服务业发展的影响也是最重要的。换句话说,老龄化社会一面决定消费需求,另一面决定生产,服务能力。老人的消费需求低,参与生产,服务劳动的能力也低。老龄化的社会不可能,也不需要有高速的经济发展。

社会老龄化对生产力发展的影响是直接的。老人多了,退休的人多了,参与劳动的人口占所有人口的比例就小了。参与劳动的人少了,商品生产和服务业的增长就全靠劳动效率的提高。可是当参与劳动人口(劳动力人口)的中间年龄(或平均年龄)增高了,学习,掌握新技术,新设备的能力就减弱了。45岁以上的工人,和35岁以下的工人相比,适应新技术,新设备的能力要相差很多。以美国为例,对新技术(从网络,到智能手机,人工智能)感兴趣的在1980年后出生的千禧代,Z代人中有89%,1965到1980年出生的X代人对新技术有兴趣的就降到了78%,而1946到1964年出生的婴儿潮代中,这样的人则只有69%(43)。

中国人口的中间年龄到2025年将是40岁。中国4亿职工的平均年龄,据中华全国总工会第九次全国职工队伍状况调查报告,是38.3岁·。但2.93亿农民工的中间年龄,按2023年农民工检测调查报告,40岁以上年龄的农民工占所有农民工的55.4%(图五),所以农民工的中间年龄应该在41-42岁左右·。

不仅如此,中国人口的老年化进程还在继续,按联合国人口展望的预测,今后中间年龄将以接近0.5岁/年的速度继续上升。20年后的2044年,中间年龄将突破50岁大关。

中国工人的中间年龄,自然会随着整体人口的中间年龄一起增长。当工人队伍的中间年龄如此之高,且继续快速上升时,整个工业界对新技术,新设备的应用就必须放慢,否则太多的工人会因不适应新技术,新设备的应用而失业。这会进一步减少参与劳动的人口。

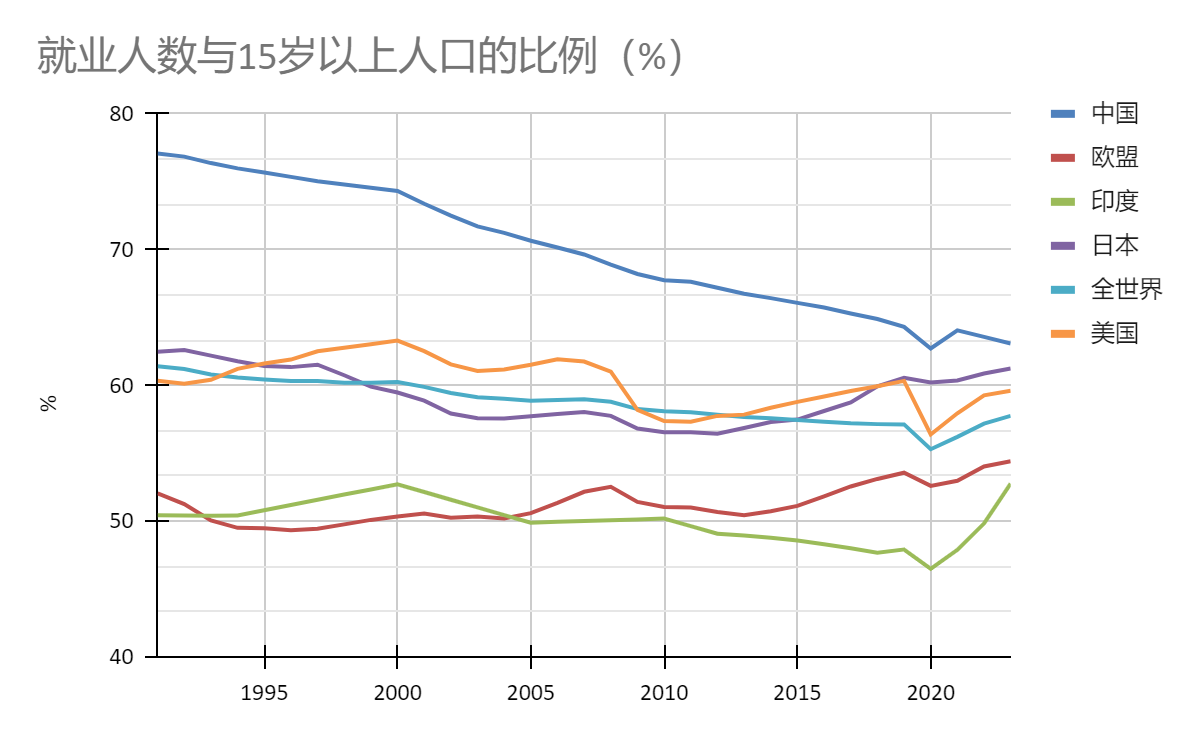

图十四、中,美,欧,日,印和全世界就业人口与15岁以上人口的比例。资料来源:世界银行数据库。

(a)

(b)

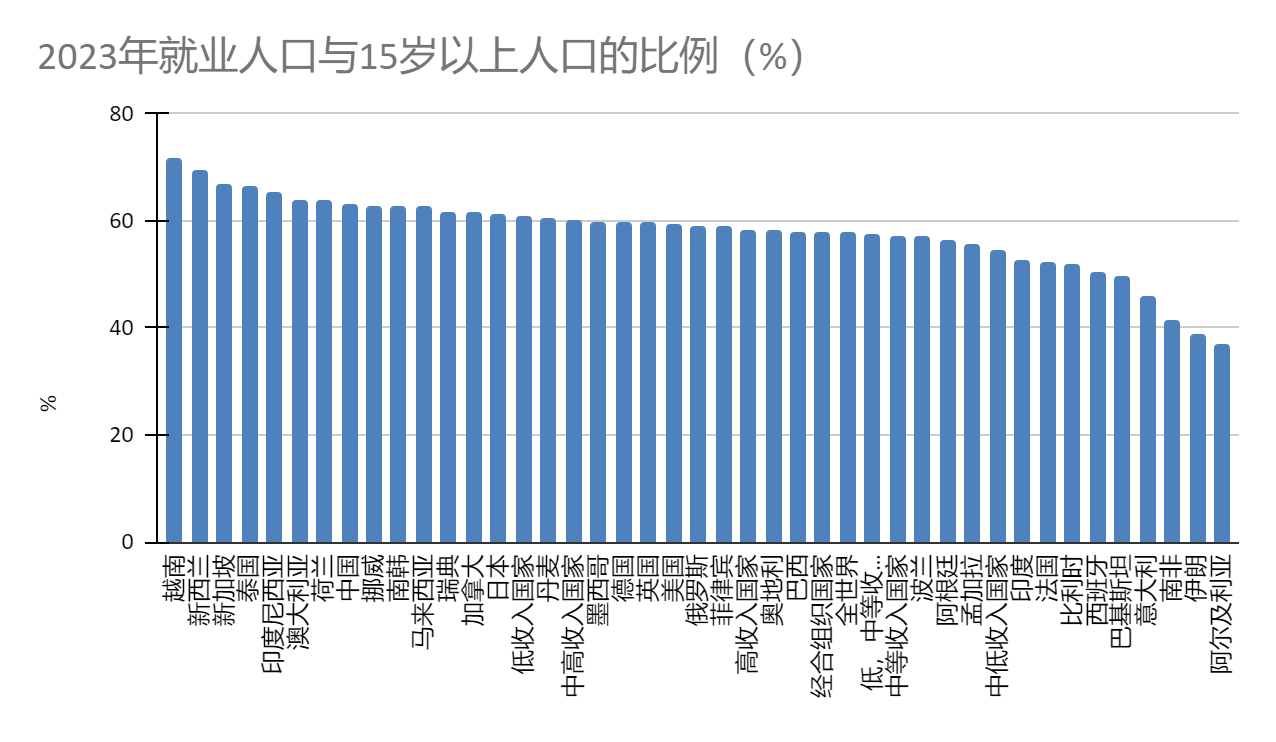

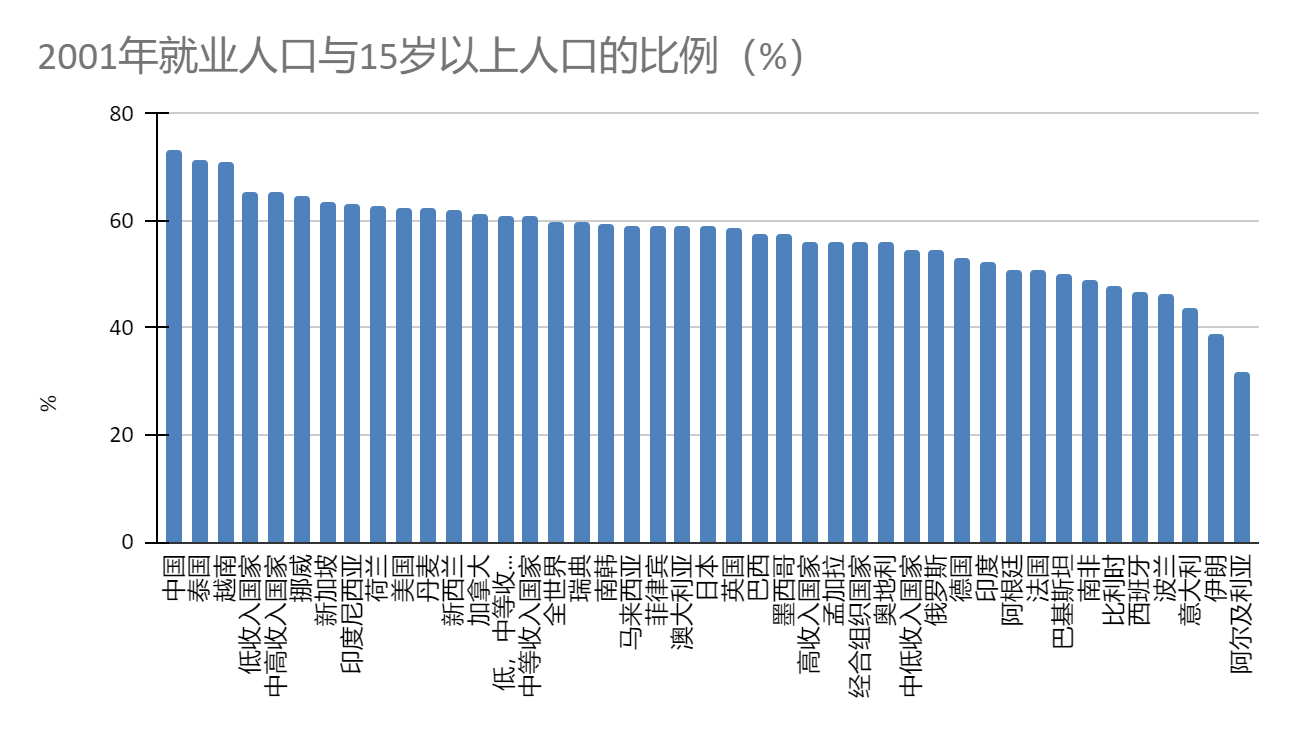

图十五、2023和2001年世界各国就业人口与15岁以上人口的比值。资料来源:世界银行数据库。

图十四 显示了美,欧,日,印和全世界就业人口与15岁以上人口的比例过去三十年的变化曲线(44)。

1991年,中国以77.1%的比例傲视全球,比全世界平均高了15.7个百分点,比美国高了16.8个百分点。这是中国经济能够在1990年代腾飞的基础。30多年后的2023,中国的比例下滑到63.1%,和日本的61.2%,美国的59.6%已相去无几。不仅远低于越南的71.8%,也低于发达国家新西兰的69.4%,澳大利亚的64%,荷兰的63.7%。和挪威的63%,南韩的62.8%,瑞典的61.8%,加拿大的61.7%相比,中国也只多一个百分点上下,不再具有明显的优势。23年间,中国的比例下跌了14%,这么大的跌幅,纵观世界,绝无仅有。

图十五给出了2001和2023年各国就业人口与15岁以上人口的比例。2001年,中国,泰国和越南的比值遥遥领先于其他国家(图十五b)。2023年,越南的比值成了第一,泰国已低于新西兰和新加坡,不进前三名。但和中国比,泰国还是高了3.4个百分点,具有相当的优势(图十五a)。

低收入国家就业人口与15岁以上人口的比例是60.9%,中高收入国家60.1%,和中国相差不大。

所有高收入国家的平均就业人口与15岁以上人口的比例由2011年的55.7%,到2023年的 58.5%,上升了2.8个百分点。经合组织国家由55.1%,到57.8%,上升了2.7个百分点。其中美国由57.3%,到59.6%,上升了2.3个百分点。日本由56.6%,到61.2%,上升了4.6个百分点。

在发达国家人口老龄化的情况下,越来越多的老人因生活所迫,不得不继续工作以维持基本的生存所需。国家的经济政策,要考虑到这个社会现实,注意增加低技术要求,适应这些老人的工作机会。尽管这会降低整个工业,服务业的生产效率,但却是社会的真正需求所在。

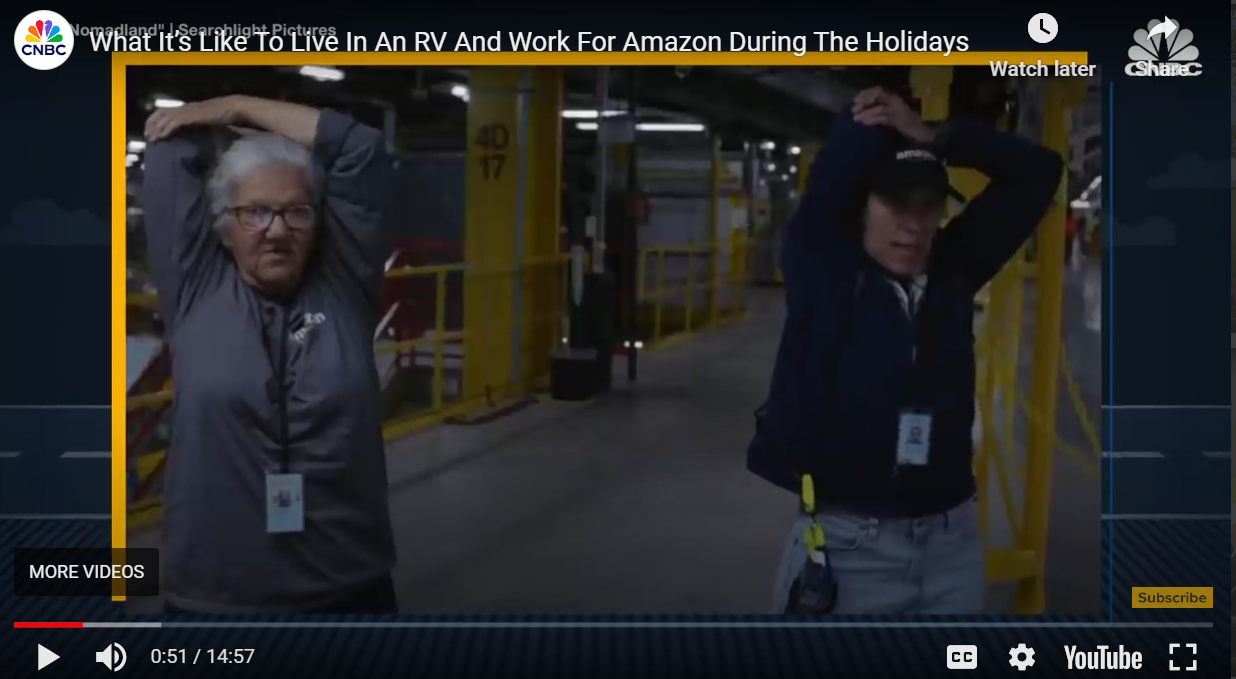

美国最大的网路电商亚马逊为了吸引开着房车找季节工的老年人,专门有个帐篷劳动力(camperforce)项目(45)。这些开着房车打工的人中,有不少是退休年龄的老人,他们一般都已经有政府的健保(medicare),这可以给亚马逊节省一大笔用于健保福利的钱。亚马逊提供免费的泊车地和各项房车所需的服务,如水,粪便处理,电等,以方便这些老人。

图十六、在亚马逊集散中心工作的老人。

图十七、亚马逊帐篷营地劳动力(camperforce)营地的夜晚。

图十六、十七是美国四大电视网之一的CNBC的专访节目,描述亚马逊帐篷营地劳动力工人们的生活(45)(46)。

图十八、80岁仍在工作的沃尔玛工人。

图十八是美国四大电视网之一的CBS的专访节目“80岁仍在工作”的截图。图中的老人叫Tom Coomer,曾是机械师,在离有资格拿退休年金(pension)只剩一年时被解雇。现在的工作是站在沃尔玛店门口迎接顾客。

中国很快就会面临同样的问题,尤其是农民工,他们大多都没有退休的经济保障。如何保证这些人在70岁,80岁时仍能有份工作以维持温饱,是中国政府现在就需要开始着手准备的。

整个世界的就业人口与15岁以上人口的比例,2011年是58%, 2023年是57.8%,变化很小。

在有能力和中国在廉价劳动力方面竞争的国家中,值得注意的是印度,2011年就业人口与15岁以上人口的比例是49.6%,2023年是52.8%。上升了3.2个百分点。据智库印度经济监测中心的数据,印度2024年6月的失业率是9.2%(48)。印度人口的中间年龄比中国要低10岁,和中国20多年前类似。中间年龄这么低,失业率这么高,说明印度的劳动力资源还蕴藏着相当大的潜力。只要印度政府进一步开放国门,引进资本,技术,开拓市场,整个经济还可以高速发展很长一段时间,才会遭遇劳动力老化的问题。

印度尼西亚2011年就业人口与15岁以上人口的比例是63.5%,2023年65.4%,上升了1.9个百分点。马来西亚2011年59.8%,2023年62.7%,也是上升了1.9个百分点。墨西哥2011年业人口与15岁以上人口的比例是57.4%,2023年59.8%,上升了2.4个百分点。这几个国家加上越南,泰国都会在世界劳动力市场上展开对中国的激烈竞争,这是绝不可轻视的几个主要对手。

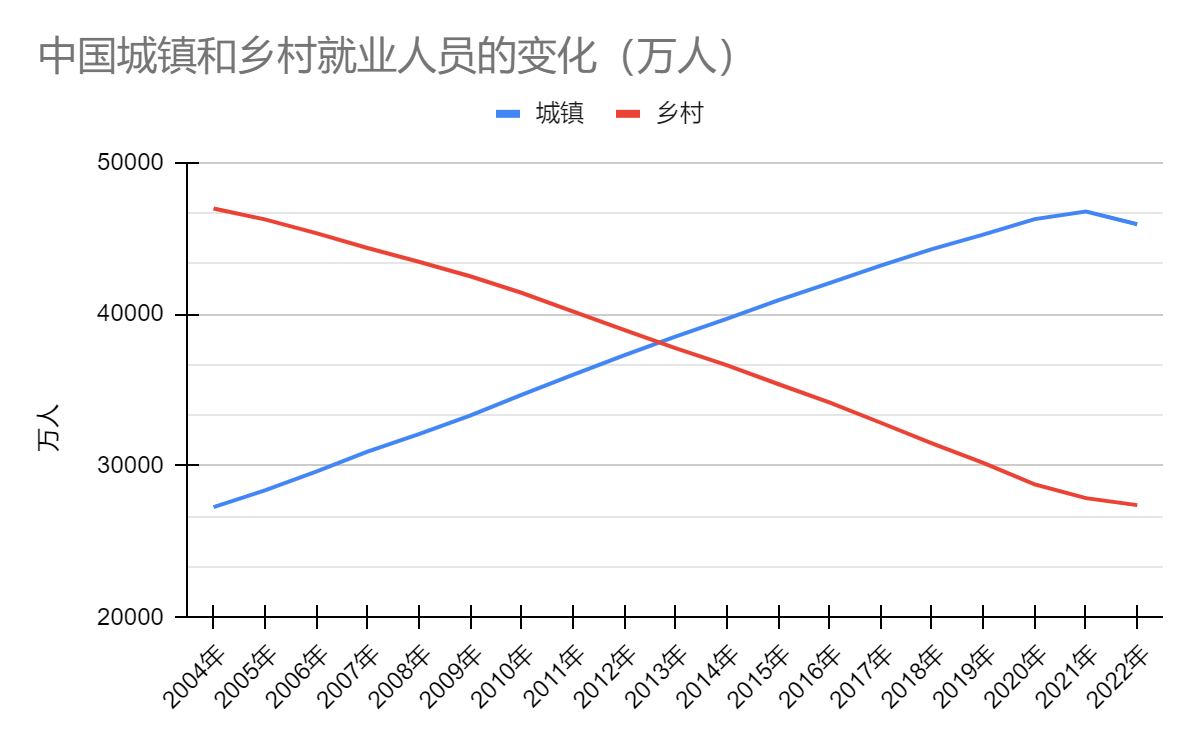

图十九、中国城镇,乡村的就业人口。资料来源:国家统计局

迅速老化的中国就业人口,还有一个较为特殊的地方,就是城镇和乡村就业的区别。图十九是中国城镇和乡村就业人口过去二十年的变化。从图可清楚地看出乡村劳动力涌入城镇的情况。但城镇就业人口增长2007年达到最高峰的4.5%以后,就开始一路下行。2016年跌破3%,2021年跌破2%大关。2022年不增反降,负增长1.8%。2021-2023年三年的平均增幅不到0.6%。

乡村的劳动力仍在流失,但速度在急速放缓。2020年乡村就业下降了4.7%,2022年下降了1.6%,2023年下降了1.5%。

城镇和乡村就业相比较,可以看出中国城镇化的进程已结束,或已接近尾声。城镇就业机会增长基本已停滞。由于城市生活费用太高,工作难找,下一步可能发生的事是农民工回流到低生活成本的地方,由大城市到小城市,由小城市到乡村。

城镇就业增长停滞带来的问题,在于城镇就业人口平均创造的价值,要远高于乡村。同样的就业人口,如果乡村就业的占比不是降低而是升高,则整体创造的价值就会不升反降。

就业人口平均每人创造的价值,可以用劳动生产率来衡量。全员劳动生产率是产品生产与所有员工投入时间的比值。

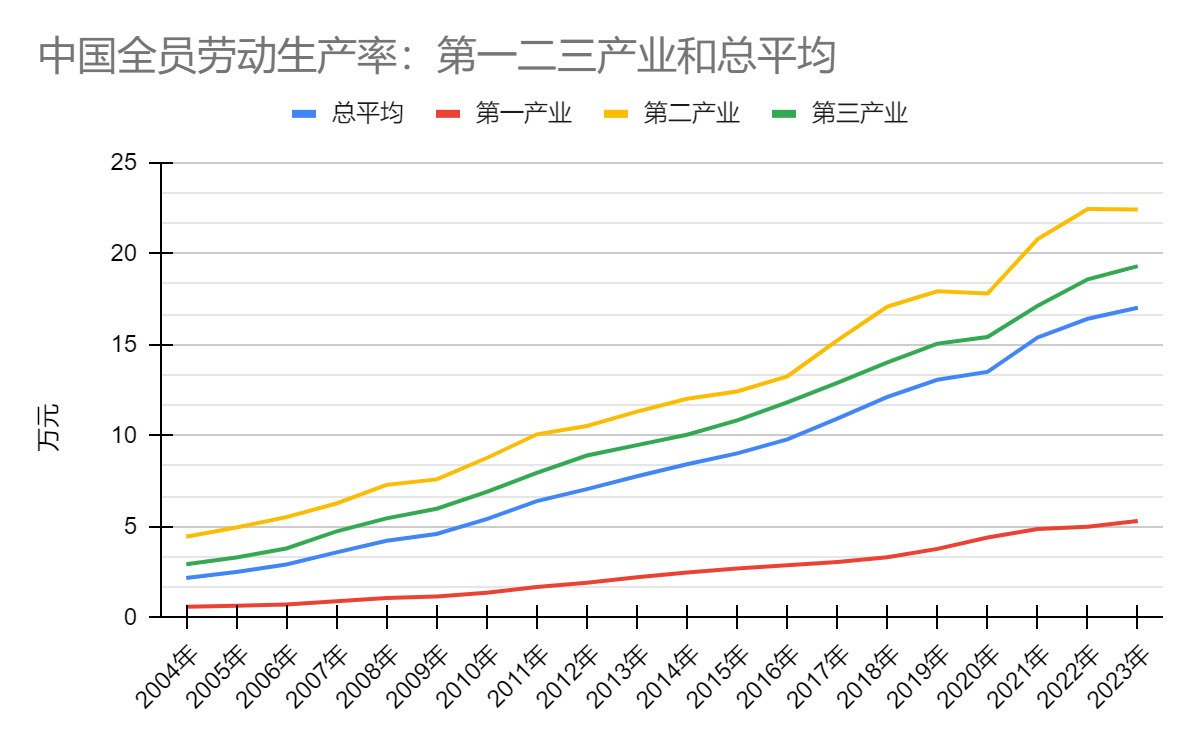

图二十、中国第一,二,三产业的全员劳动生产率和所有产业总平均全员劳动生产率。资料来源:国家统计局。

图二十是中国第一,二,三产业的劳动生产率及GDP/所有就业人员(不分产业)的总平均全员劳动生产率。

职工占总就业人口近四分之一的第一产业(农林牧渔)劳动生产率最低,2023年只有5万3千元。以制造业为主的第二产业劳动生产率最高,是22万4千元,比第一产业高了3.2倍。以服务业为主的第三产业内部各行业差别很大,从教育,技术要求很低的餐饮,快递业,到高教育要求,高收入水平的金融业,各行业全员劳动生产率完全不同。但做为整个产业来讲,平均的劳动生产率是19万3千元,比第二产业低了14%。

第二产业劳动生产率的增加现已开始显示出疲软的迹象。2023年,第二产业劳动生产率低于前一年,出现了负增长。

图二十一、中国全员劳动生产率的年增长。

中国总的全员生产率的年增值也在迅速放慢,2023年下降到了3.5%。除了受新冠影响的2020年以外,这是几十年以来的最低。其中第二产业出现了负增长,下降0.31%,第三产业年增3.71%。

总全员劳动生产力年增值的放慢,受多种因素的影响。但一个重要方面是职工队伍的老化。老年职工和青年职工相比,在新技术的接受能力方面要差很多。很多公司在大规模更新设备,技术时,为了更好地掌握,利用新的设备,都会解雇45岁以上的老工人,招收35岁以下的新工人。花钱培训老工人,对公司来讲花钱太多,收益太差,远不如雇年轻的工人合算。中国制造业工人,尤其是40岁以上的农民工,现在要和年轻十岁的印度工人, 印度尼西亚工人,墨西哥工人,年轻9岁的马来西亚工人,年轻7岁的越南工人在国际市场上竞争,是相当困难的事。

更糟糕的是中国工人不仅老化太快,而且现在的劳动生产率太低。这使如何推动经济高速发展陷入了两难的困境 – 要想快发展,就需要用年轻的工人代替年老的工人。但这些老年工人找不到工作会使劳动力市场萎缩,整体社会的收入减少,进而打击消费市场。一旦消费市场受损,经济就无法发展。反过来要是给老年工人创造更多的工作机会,劳动生产率增长就会很慢,在就业人口下滑的环境中,整体经济就会陷入慢发展,甚至停滞。

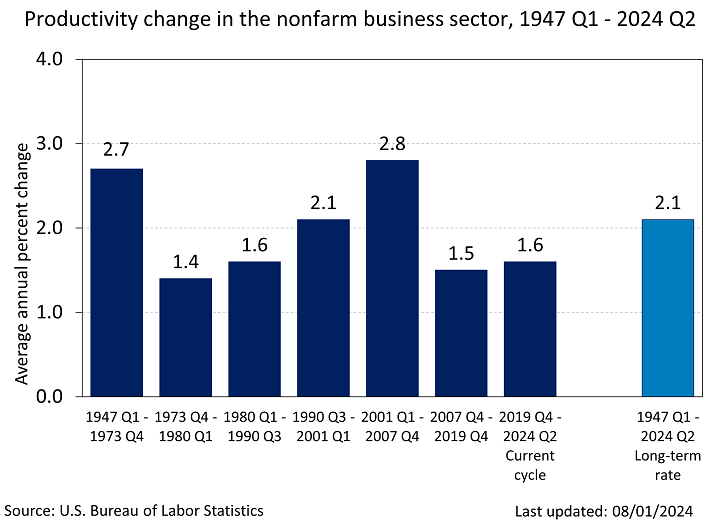

图二十二、美国工人劳动生产率的增长(1947 -2024)。资料来源:美国劳工统计局

当职工队伍老化到中间年龄为40岁以上时,为了稳定整个职工队伍,劳动生产率不能提高太快。图二十二给出了美国劳动生产率增长的情况(49)。2007年以来的17年,美国劳动生产率平均年增不过1.5-1.6%而已。据美国劳工统计局,美国工人的中间年龄是41.8岁(2022年),高于美国人口的38.5岁(50)。2002年,美国职工的中间年龄是40岁(表一),1990年代初,美国劳动力人口中间年龄是33.8岁。这是1990-2007年劳动生产率年增长能超过2%的基本条件。1970-80年代是美国著名的“滞涨”时期-高通胀,低增长使这十几年的劳动生产率增长只能达到和现在差不多的水平,尽管那时的工人要比现在年轻得多。1970年,美国人口的中间年龄只有28.1岁(51)。1980年,中间年龄上升到30岁(52)(53)。这段时间美国劳动生产率增长低迷的主因不是由于职工年龄太老。这和2007年到现在的情况不同。

中国人口中间年龄已在2019年超过了美国,两国的年龄差距还在迅速扩大。要求更老的中国工人达到远高于美国工人的劳动生产率增长速度,是不现实的。今后中国工人的劳动生产率增长,考虑到中国人口的中间年龄还在以每年近0.5岁的速度增长,应会在10年内降到2%以下。中国劳动力人口和就业人口的萎缩,加上中间年龄的增长导致劳动生产率增长放缓,决定了中国GDP长期增长的上限是在2%左右,低于人口仍然增长,且越来越比中国年轻的美国。

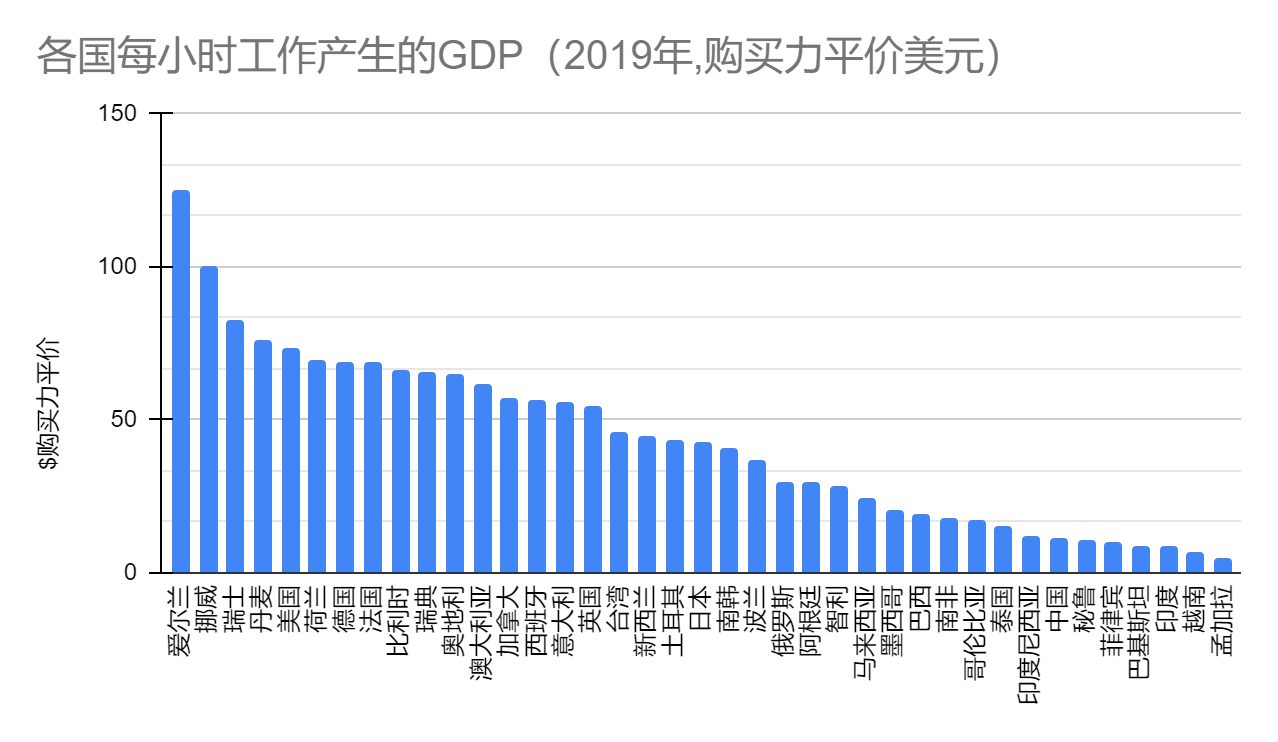

图二十三、各国工人每小时工作产生的GDP。(以2019年的购买力平价美元计价)资料来源:经合组织数据库,英国的“全球发展数据实验室”(Global Change Data Lab)。

和其他各国相比,中国工人的劳动生产率其实仍处于相当低的水平。图二十三以2019年购买力平价美元比较了各国工人每小时工作所产生的价值。中国工人每小时工作产生的价值是$11.4,高于菲律宾的$9.9,印度的$8.7,低于印度尼西亚的$11.8,墨西哥的$20.3。美国工人每小时工作所产生的价值高达$73.7,日本$42.6,马来西亚$24.8(54)(55)。

中国在劳动生产率还是如此之低的情况下就陷入职工队伍老龄化的泥沼,是很无奈的事,也是全世界绝无仅有的唯一例外,这完全要归功于当年强行实施的计划生育国策。职工队伍老龄化意味着进一步的劳动效率增长只能等待下一代年轻的工人来实现。和同样中等收入的其他国家相比,中国工人往往要老7-10岁。占就业人口40%以上的农民工里,有55%超过40岁,30%超过50岁。这些人大都是改革开放后,集中发展”劳动密集型“产品时代开始后加入就业大军的。这些人跟不上企业技术更新换代的步伐,但他们中的多数又没有养老的积蓄,不工作后只能依赖每月200元上下的城乡居民基本养老保险生活(56)。只要健康允许,这些人中的大部分将在60岁,甚至70岁以后继续工作。他们不可能承担技术要求高的工作。所以现在就要开始注重发展能适应这些人的低技术工作机会。

四、保住就业,增加就业才是硬道理

从社会消费的需求来看,由于社会的老龄化,消费需求增长缓慢,或基本停止增长,所以不需要实物产品和服务的快速增长也能满足大众的需要。从社会生产的角度来看,年老的职工更渴望的是工作的稳定性。继续使用旧的技术,不必被逼着学习使用新技术,新设备是保证稳定工作的重要条件。总劳动力因人口老化的减少,加上职工中间年龄的上涨使不愿接受新技术的职工增多,这就极大地限制了生产能力的发展。如果新技术的应用打击现有的职工队伍,造成大规模的失业,则政府将需要大量的经费来维稳,保护就业,这就使得许多新技术的推广失去了提高人民生活水平的意义,不仅无益,而且有害。

最近在武汉发生的三万计程车司机抗议“萝卜快跑”无人驾驶出租车的事件(57),充分说明了新技术和现有工人之间的矛盾。无人驾驶出租车的效率比计程车司机高。但使用无人驾驶出租车的”萝卜快跑“,百度可以赚钱,计程车司机却会大量失业。计程车司机中的大多数人无力转行去做其他需要新技术的工作。政府为了维护社会稳定,就必须拨款来救济这些因新技术推广而失业,以致生活无着的工人及家庭。于是无人驾驶新技术的推广,不仅无法推动经济的发展,反而因造成大量工人失业,使社会的总收入减少(百度多赚的钱减去失业工人失去的收入),结果造成消费市场的疲软,进而打击居民对整个经济的信心。

新技术的推广,必须要满足增加整个社会的总收入这个先决条件。如果武汉计程车司机非常紧缺,满足不了游客的需要,那推广使用无人驾驶计程车就是一个好的选择。这样做既不会影响现有工人队伍的收入,又增加了对计程车的消费。但如果现有的计程车司机互相之间就已经在“卷”,再加上无人车来竞争,则推广无人车就不仅不会加快经济的增长,甚至还引起社会的不满和动乱。

中国目前灵活就业的人员有两亿(58),且增长很快。外卖骑手,快递员,网约车司机,网约家政服务员等是这些人员集中的行业。这些行业的技术要求都不高,如果推广无人车,无人机和家政机器人的使用,这些工作机会很快就会消失。因工业,制造业新技术的推广,还有很多老年农民工也将失去工作。如何创造足够多的低技术要求工作机会,使这些灵活就业和失去工业,制造业工作的人能够找到一份稳定的经济来源,是政府应该考虑的首要问题。如果某些新技术会加大创造低技术要求就业机会的困难程度,则放缓其推广的速度就很重要。保住就业机会,增加就业机会,才是社会真正需要的。任何新技术的推广与否,都应该以是否能增加就业机会为衡量的准绳。不理解这一点,在老龄化的大环境下就会导致社会的不稳定。

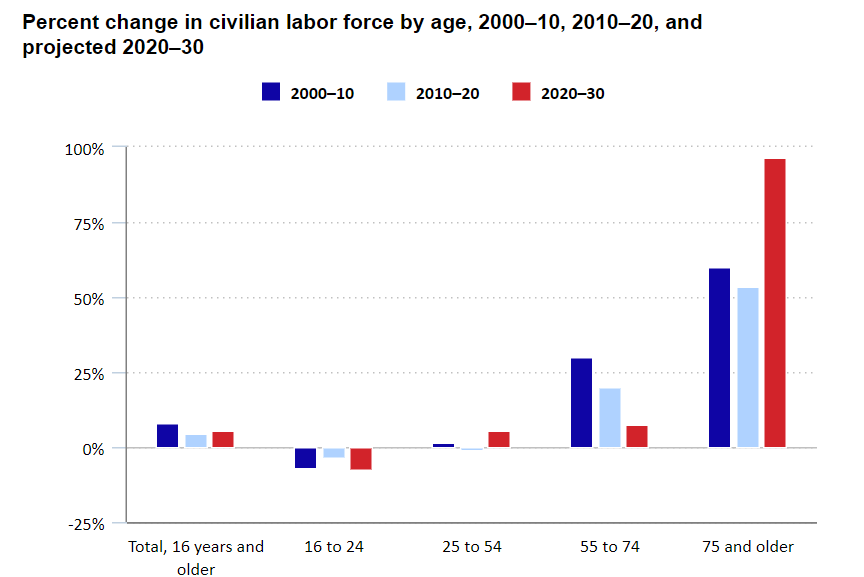

据美国劳工统计局,2021年到2030年,美国人75岁以上还在工作,或在找工作的人会增加96.5%,达到75岁以上年龄组的11.7%(59)。65岁以上的职工,将占到所有职工的9.5%。

图二十四、2000-2030年,美国各年龄段的劳动力人口增长。深蓝是2000-2010年,浅蓝是2010-2020年,红色是2020-2030年(预测)资料来源:美国劳工统计局。

图二十四是美国各年龄段的劳动力(正在工作或找工作的人)人口增长。由于人口的老化,25岁以下的劳动力人口在萎缩,25-54岁的稍有增加。55-74岁增加显著,而75岁以上的则在2021-2030年将几乎翻一番。

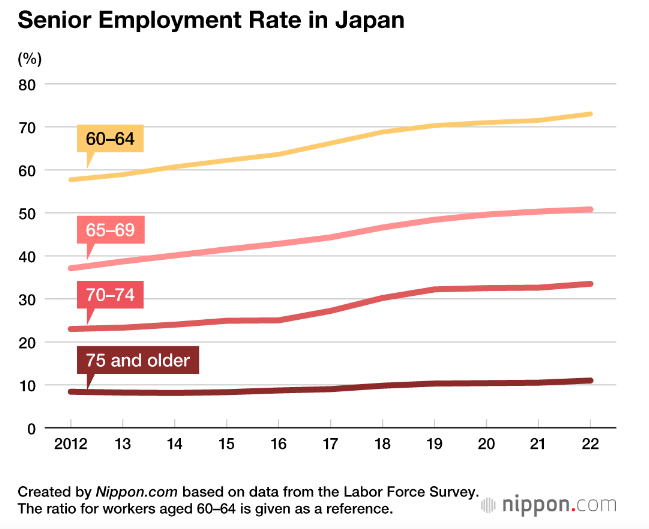

人口老龄化更严重的日本,据日本内政部的数据,70-74岁的老人在2022年有三分之一仍在工作。65到69岁的人则仍在工作的超过一半(60)。

图二十五、日本2022年60岁以上仍在工作的老人占同年龄人口的比例。资料来源:日本内政部。

图二十五是日本老人(>60岁)仍在工作的比例。75岁以上的老人仍有11%在努力工作。这和美国预测在2030年时,75岁以上的人将有11.7%会仍在工作基本相同。

欧盟老龄职工的情况,和其职工的中间年龄一样,介于美国和日本之间(61)。

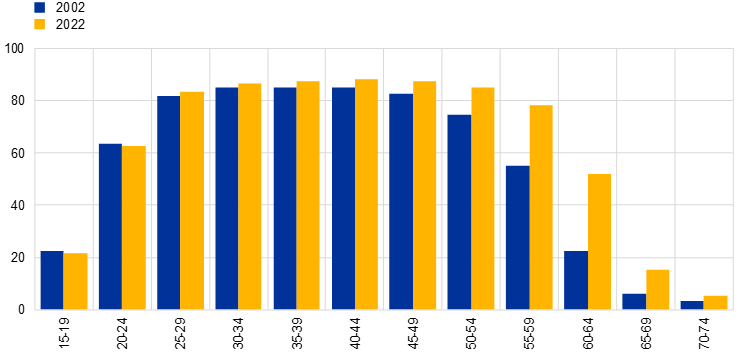

图二十六、欧盟各年龄组的劳工参与率(正在工作或找工作的人口与总人口的比例),2002(蓝色) 和2022年(黄色)。资料来源:欧盟数据库,欧盟劳工人口统计调查,欧盟经济和社会统计,欧盟中央银行。

图二十六是欧盟各年龄组的劳工参与率2002和2022年的比较。

欧盟劳动参与人口的平均年龄2002年是42.9岁,2022年是45.2岁,20年内增长了3.3岁。25岁以下的劳动参与率下降了,50岁以上的各年龄组都明显上升,尤其是60-64岁,由21%上升到52%;65-69岁,由7%上升到16%。继续工作的人口在这两个年龄组都翻了一番以上。

美国2030年预测的中间年龄是39.6岁,和中国的2024年相同。欧盟2022年劳动参与人口平均年龄是45.2岁,中国大致将在10年内达到这个年龄水平。日本2022年的中间年龄是48.5岁,和中国将在2040年达到的中间年龄相同。

中国从现在起到2040年前后,60岁以上仍需工作的人,按比例不会少于美国,欧盟和日本。根据国家统计局各年龄段人口的数据,大致上参照日本,欧盟,美国仍在工作老人(60岁以上)的比例,可以算出2040年时,中国60岁以上老人需要有约两亿个工作机会,增加最多。而同年的总就业人口却是少于7亿,25岁以下的工作人口也会减少。给老年人做的工作不能有过高的技术要求,只能是低技术,低体能消耗的岗位。今后十几年中,如何创造这么多适应老人的工作机会?这是远比发展新质生产力更重要的问题。如果做不好这一点,中国半数的老人,尤其是占职工人数超过40%的农民工,晚年生活就没有保障。

参考目录

-

https://desapublications.un.org/file/20622/download

-

https://www.bls.gov/cps/cpsaat11b.htm

-

https://www.bls.gov/opub/btn/volume-4/consumer-expenditures-vary-by-age.htm

-

https://www.macrotrends.net/global-metrics/countries/USA/united-states/consumer-spending

-

https://www.pewresearch.org/short-reads/2024/07/22/key-findings-about-us-immigrants/sr_24-07-22_immigrant-facts_1/

-

https://www.mohrss.gov.cn/SYrlzyhshbzb/zwgk/szrs/tjgb/202406/W020240617617024381518.pdf

作者投稿

参加论坛上关于本文的讨论

参加论坛上关于本文的讨论